Wie dacht dat de techsector in 2025 op de rem zou trappen na eerdere waarschuwingen over een AI-bubbel, komt bedrogen uit. Recente cijfers tonen aan dat de investeringswoede juist in een stroomversnelling is geraakt.

Big tech pompt dit jaar een duizelingwekkende 400 miljard dollar in AI-infrastructuur. Maar achter die recordcijfers schuilt een dubbele realiteit: een circulair financieel systeem dat omzet ‘koopt’, en een investeringsgolf die inmiddels zo groot is dat ze zowat de hele Amerikaanse economie overeind houdt. Als we de balans opmaken van het technologiejaar, zien we verschillende bewegingen. Aan de ene kant waarschuwden analisten van Goldman Sachs en Sequoia Capital maandenlang voor een onhoudbare kloof tussen uitgaven en inkomsten. Aan de andere kant, zo blijkt uit een recente analyse van de IEEE Communications Society, hebben de techreuzen die waarschuwingen collectief in de wind geslagen. De gezamenlijke AI-kapitaaluitgaven (Capex) van de ‘hyperscalers’ – Microsoft, Google, Amazon en Meta – klokken dit jaar af op een recordbedrag van maar liefst 400 miljard dollar.

‘Zeer verontrustende’ trend

De motor achter deze miljardendans is echter niet enkel autonome marktvraag. Een recente analyse bij Yahoo Finance luidt de noodklok over wat zij ‘AI’s self-investment spree’n oemen. Wall Street-veteranen omschrijven de huidige gang van zaken als ‘zeer verontrustend’ en wijzen op een fenomeen dat in vaktermen weleens ‘round-tripping’ of ‘revenue recycling’ genoemd wordt.

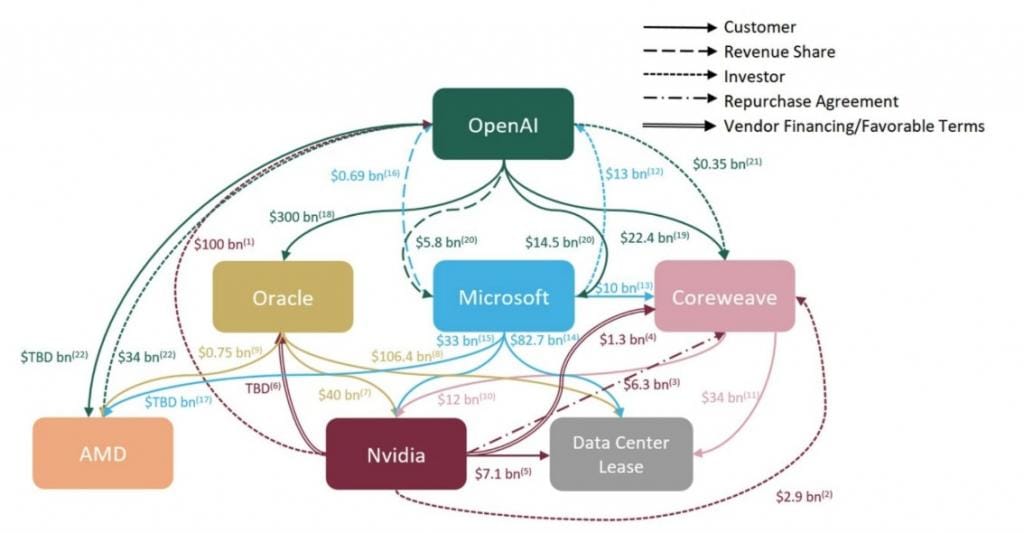

Deze infographic van Sparkline Capital – met dank aan Trends-collega Jef Poortmans die ‘m op z’n LinkedIn-profiel plaatste – illustreert dit mechanisme pijnlijk nauwkeurig. Microsoft investeert miljarden in OpenAI en CoreWeave. CoreWeave koopt met dat geld chips bij Nvidia. Nvidia investeert vervolgens weer in CoreWeave en andere AI-startups, die verplicht zijn om cloud-diensten af te nemen bij… Microsoft en Google. Volgens het rapport wordt hier in feite ‘omzet gekocht’. Elke dollar die een techreus investeert in een AI-startup, vloeit bijna onmiddellijk terug in de eigen boeken als ‘cloud revenue’. Het blaast de omzetcijfers op en geeft beleggers de illusie van explosieve groei. En dan hebben we het nog niet eens gehad over de verschillende ‘partnerships’ die big tech met elkaar opzet: de ene al wat structureler dan de andere, maar waarbij evengoed miljarden van de ene naar de andere kant verhuizen. Je zou je al kunnen afvragen of die grote technologiebedrijven er zelf nog wel in slagen om te berekenen hoeveel ze er nu netto op vooruit gaan?

Historische kapitaalinjectie

Dat dit allemaal geen klein bier is, bewijst Reuters met harde macro-economische cijfers. In hun recente grafische analyse (USA Economy: AI Investment) leggen ze de investeringsgolf langs de meetlat van de geschiedenis. Reuters toont aan dat de investeringen in ‘information processing equipment’ momenteel zelfs de belangrijkste aandrijver zijn van de Amerikaanse bedrijfsinvesteringen.

De data van Reuters laat zien dat we ons op een historisch kantelpunt bevinden dat doet denken aan de hoogdagen van de jaren ‘90. Destijds zorgde de uitrol van het internet voor een explosie aan hardware-investeringen. Vandaag zien we exact hetzelfde patroon: de enorme vraag naar datacenters en chips compenseert zwakke prestaties in andere sectoren van de economie. Reuters nuanceert echter ook: hoewel de bedragen astronomisch zijn, is de bijdrage aan het totale BBP procentueel gezien nog niet op het extreme niveau van de dotcom-piek. Dit suggereert dat er, angstaanjagend genoeg, nog ruimte is voor verdere groei – of verdere escalatie van de bubbel. Of hoe ik zelf eind september nog tegen de collega’s van Knack vertelde: de AI-bubbel gaat zeker nog verder groeien.

Hoogmoed komt voor de val: barst de AI-bubbel?

De geest van de dotcom-bubbel

De combinatie van de circulaire geldstromen en de enorme macro-economische volumes roept onvermijdelijk akelige herinneringen op. Tijdens de dotcom-crash ruilden telecombedrijven glasvezelcapaciteit met elkaar om omzet te boeken zonder dat er écht geld werd verdiend. Vandaag financiert de AI-reus de startup, zolang die startup maar klant wordt.

De angst op Wall Street is dat deze fake demand de waarderingen van bedrijven als Nvidia en Microsoft naar onhoudbare hoogtes stuwt. ‘Als je je eigen klanten moet financieren om te groeien, is dat vaak een teken dat de organische vraag tegenvalt’, klinkt het kritisch. Zolang de investeringsronde loopt, lijkt iedereen rijk. Maar zodra de geldkraan dichtgaat, vallen de ‘klanten’ – en dus de omzet – weg. Al zijn er even goed ook verschillen met de dotcom-bubbel. Iedereen is het er bijvoorbeeld wel over eens dat AI een fundamentele shift binnen bedrijven teweeg brengt, en dat op alle niveau’s in de organisaties. Bubbel of niet: dat lijkt toch onomkeerbaar.

600 miljard dollar-vraag

David Cahn (Sequoia Capital) stelde zich in 2024 al een andere vraag. In zijn analyse ‘AI’s $600B Question’ berekende hij dat de industrie honderden miljarden aan nieuwe jaarlijkse winst moet genereren om de infrastructuurkosten te dekken. De ‘gerecycleerde’ omzet telt hierin niet mee; dat is de sigaar uit eigen doos. De cijfers zijn eind 2025 misschien wel achterhaald: de originele vraag is nog altijd actueel.

Ook Goldman Sachs blijft sceptisch en stelt in het rapport ‘Gen AI: Too Much Spend, Too Little Benefit?’ in 2024 al dat de technologie momenteel nog te duur is voor de problemen die ze oplost. De huidige constructie werkt zolang de aandelenkoersen stijgen en investeerders bereid zijn om de ogen te sluiten voor de herkomst van de omzet. Ook die stelling lijkt eind 2025 nog altijd actueel.

Gouden kaartenhuis

Maar is het nu één grote bubbel of niet? Een kaartenhuis dat ieder moment kan invallen? Eigenlijk is er niemand die het écht weet en perfect kan voorspellen. Feit is wel dat de geldstromen immens zijn en de investeringen in AI gigantisch. Als het al een kaartenhuis is, dan lijkt het er momenteel vooral een van massief goud te zijn. De verwevenheid tussen investeerder, leverancier en klant is zo complex geworden dat het systeem misschien wel too big to fail geworden is. De cijfers van Reuters bevestigen dat de hele tech-economie nu leunt op deze AI-uitgaven. Maar als dat gouden kaartenhuis dan toch in elkaar zou stuiken in 2026, of de bubbel helemaal zou barsten, dan zal dat onder impuls van de eindgebruiker zijn. Als de eindgebruiker straks niet bereid blijkt om de hoofdprijs te betalen voor AI-diensten, en de startups door hun door big tech gefinancierde cash heen zijn, kan de correctie wel snel komen. Maar voorlopig draait de AI-machine onverminderd door en mogen de cijfers in dit artikel binnen afzienbare tijd alweer bijgesteld worden. Naar boven dus.

Waarom 400 miljard dollar niet meteen pijn doet bij big tech

Wanneer we lezen dat techreuzen 400 miljard dollar ‘uitgeven’, denken we vaak onterecht dat dit geld direct als verlies in de boeken verdwijnt. Dat is niet het geval en dat is precies wat deze investeringsgolf zo verraderlijk maakt. In boekhoudkundige termen gaat het hier om Capital Expenditures (Capex), en niet om Operational Expenditures (Opex).

Wanneer Microsoft duizenden H100-chips van Nvidia koopt, worden die niet geboekt als een dagelijkse kost (zoals elektriciteit of lonen), maar als een investering. De chips komen als ‘activa’ of bezittingen op de balans te staan, net zoals een bedrijf een nieuwe fabriek zou bouwen. De financiële pijn wordt hierdoor uitgesmeerd over meerdere jaren via afschrijvingen. Zolang de techreuzen blijven investeren, lijken hun winstmarges op korte termijn gezond omdat de enorme kosten niet direct van de winst worden afgetrokken.

Het grote gevaar schuilt echter in de snelheid van de technologische evolutie. Een fabriek gaat dertig jaar mee, maar een AI-chip is in het huidige tempo na drie tot vier jaar verouderd. Dit betekent dat die 400 miljard dollar in een razendsnel tempo moet worden afgeschreven. Als de inkomsten uit AI tegen eind 2026 of 2027 niet exponentieel zijn gestegen om die enorme jaarlijkse afschrijvingen te compenseren, zullen de winstmarges van big tech plotseling in elkaar klappen. Ze bouwen nu dus eigenlijk glimmende fabrieken, maar weten nog niet zeker of iemand de producten wil kopen tegen de tijd dat de rekening voor het gebouw vereffend moet worden.