Adviesbureau S-Square ging opnieuw op zoek naar antwoorden op die vraag. Verdeeld over twee segmenten eindigen Accenture, Capgemini, TCS en Kyndryl helemaal bovenaan. Maar S-Square zag in 2023 ook verschuivingen.

Voor het vierde jaar op rij publiceert adviesbureau S-Square de ‘Partnership Benchmark’: de resultaten van een Belgische tevredenheidsstudie rond IT-outsourcingspartners. Meer dan 100 Belgische eindklanten – samen goed voor meer dan 80% van alle IT-uitgaven in ons land – namen deel aan de studie. ‘We doen onze assessments ook helemaal zelf. We deden meer dan 130 interviews en bestudeerden meer dan 350 contracten’, zegt Geert Hendrickx die S-Square oprichtte in 2019.

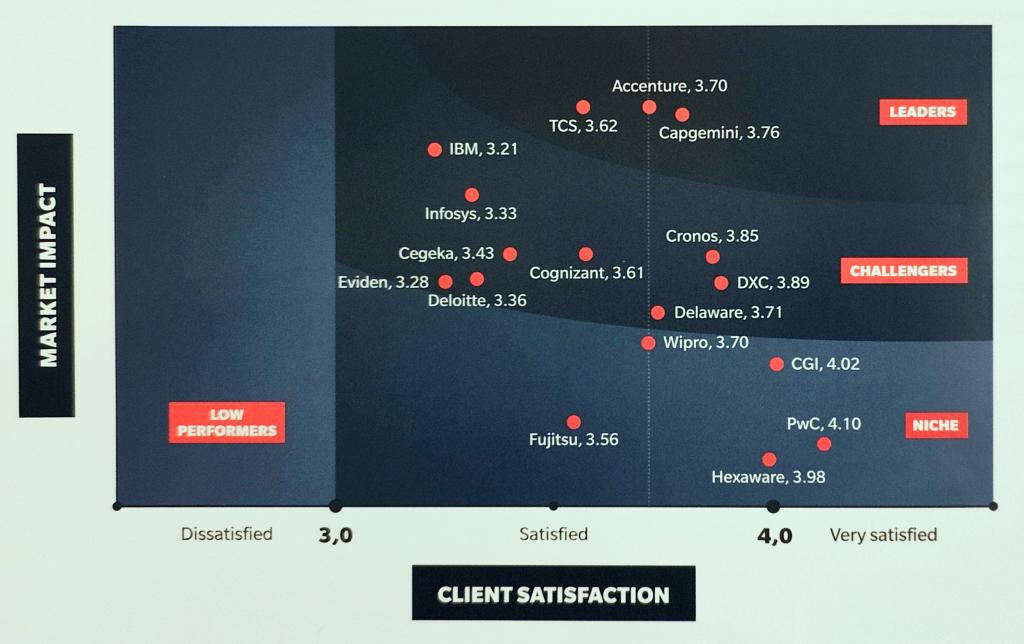

Applications & Digital

In het ‘square’ – om het geen kwadrant te noemen – van het Applications & Digital segment zijn het Accenture, TCS en Capgemini die hun positie als leider herbevestigen. TCS schuift op de verticale as – dat is de impact op de markt – verder op naar boven en heeft dat te danken aan een sterke toename van de inkomsten en hogere maturiteit bij projecten. Van de drie leiders ging enkel Capgemini er zeer bescheiden op vooruit wat de score van klantentevredenheid betreft (+0,1). TCS en Accenture moesten een tikje van respectievelijk -0,4 en -0,1 incasseren.

Vikrant Sarin, co-founder bij S-Square, ziet bij de ‘challengers’ veel vooruitgang bij Belgische spelers als Cronos en Cegeka. Cegeka – inclusief NSI – stijgt forst op de ladder van Market Impact, terwijl Cronos de client satisfaction score sterk verbetert. Hetzelfde geldt voor IBM. ‘DXC scoort met een klantentevredenheid van 3,89 toch ook erg hoog, wat nu consistent goed is na jaren van mindere feedback’, merkt Sarin op.

De hoogste klantentevredenheid wordt trouwens opgetekend door PwC, CGI en Hexaware: alle drie terug te vinden in dit square bij de nichespelers. ‘Hexaware bijvoorbeeld heeft de verzekeringssector als sterke niche, terwijl de niche bij PwC is dat ze vooral transformationele projecten doen’, kadert Hendrickx. CGI is volgens beide heren dan weer ondervertegenwoordigd in België, vergeleken met landen als Frankrijk.

Infrastructure & Cloud

Een tweede square brengt de diensten van en tevredenheid over infrastructuur- en cloudspelers in kaart. Kyndryl prijkt daar – net als vorig jaar trouwens – eenzaam en alleen in de rechterbovenhoek met ‘leaders’. Ook hun client satisfaction score ging er nog sterk op vooruit. Enkel TCS en Stefanini scoren hoger: érg hoog zelfs met respectievelijk 4 en maar liefst 4,35. ‘Stefanini is in ons land een nichespeler die gewoon uitstekend werk levert en klanten appreciëren dat duidelijk’, aldus Hendrickx.

NTT – vorig jaar nog afwezig in het overzicht – maakt een opgemerkte entree. ‘Voor mij was het verrassend hoe groot hun schaal is bij Belgische bedrijven en organisaties en hoe ze in zoveel verschillende gebieden sterkte expertise hebben’, zei Sarin tijdens de voorstelling van de resultaten. ‘Mochten ze hun client satisfaction score kunnen verbeteren, dan zouden ze zelfs in de Leaders-categorie prijken’, aldus nog Vikrant Sarin.

Verder valt op hoe ook hier Cegeka sterk vooruit gaat in Market Impact. Dat Accenture zo hoog staat qua markt, heeft het te danken aan de overname van Sentia dat een sterke lokale infrastructuur & cloudafdeling toevoegt aan het portfolio van Accenture in ons land.

Drie trends markeren 2023

Geert Hendrickx signaleerde tijdens de voorstelling van de resultaten dat hij uit de vele gesprekken met eindklanten drie grote trends ziet die het afgelopen jaren markeren. ‘2023 was niet minder dan een ‘annus horribilis’ voor de grote IT-spelers. Het is het eerste jaar ooit dat de grote IT-spelers samen geen grote groei meer kenden, maar eerder stagneerden’, meent Hendrickx. ‘De focus lag in 2023 duidelijk op kostenbesparingen. Voor klanten is het belangrijk dat ze zich realiseren dat marge nu eenmaal belangrijker dan ooitis bij de IT-service providers’, klinkt het.

Maar aan de andere kant ziet Hendrickx wel dat de hele IT-wereld kantelt richting cloudbedrijven – en dan vooral de hyperscalers zoals Microsoft en Google, ‘maar ik reken daar ook SAP RISE bij – het cloud solutions, infrastructure, & services aanbod van SAP, nvdr – dat een enorme groei kent. Het komt er op neer dat diie hyperscalers wel de nodige cash en de toegevoegde waarde hebben om marktaandeel te halen.’

En de derde trend? Die kan je wel voorspellen: dat AI in 2023 een centrale rol opeiste. ‘Duidelijk het begin van een nieuw tijdperk. AI brengt heel veel potentieel, maar ook heel veel risico’s. Ik denk dat daar een mooie toekomst ligt voor niche-adviesbedrijven die organisaties helpen om een AI-strategie te realiseren’, besluit Hendrickx.