‘Een échte Europese tech-scene is er niet, het gaat om verschillende hubs die samen een geheel vormen’, schrijft Omar Mohout. ‘Maar als je goed kijkt, merk je al snel dat er veel interessante dingen gebeuren in Europa.’

Het eerste wat u moet weten over de Europese tech-scene, is dat er geen ‘Europese tech-scene’ is. Het gaat hier namelijk om een verzameling startuphubs die vooral in Europese hoofdsteden ontstonden en op zichzelf opereren. Er is relatief weinig interactie tussen de verschillende hubs.

Europa mag dan al een eengemaakte markt zijn, de tech-scene is dat alvast niet. Dit feit maakt het moeilijk om de pols van de Europese technologiesector te voelen. Maar als je goed kijkt, merk je al snel dat er heel wat interessante dingen gebeuren in Europa. Er zijn zelfs jonge ‘EUnicorns’ gespot, het Europese antwoord op de unicorns van Silicon Valley! Om een goed overzicht te krijgen nam Sirris, het collectief kenniscentrum van de Belgische technologiesector, dat onder meer Belgische tech-startups in kaart brengt, onlangs alle Europese technologiebedrijven onder de loep die in 2016 minstens 750.000 euro ophaalden. De gegevens (die u hier vindt) zijn afkomstig uit meer dan 1.250 transacties uit 30 landen en bieden ons 10 verrassende inzichten. Dit zijn ze dan, the good, the bad and the ugly van het oude continent:

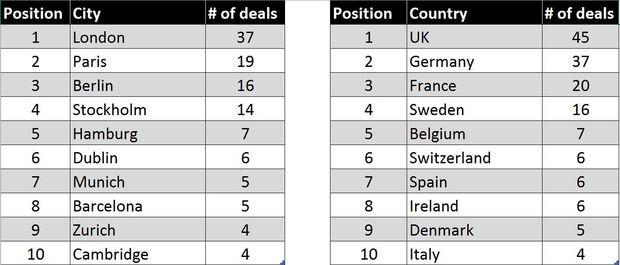

1. Niet Berlijn, maar Parijs is de uitdager van Londen na de brexit

Er is de laatste tijd heel wat te doen rond de toekomstige positie van Londen als Europese leider in de technologiesector na de brexit. Van verminderde kapitaalstromen is in Londen nog geen sprake. Integendeel, juli telde het grootste aantal transacties van 2016. En ondanks alle buzz over Berlijn, is de echte uitdager van Londen Parijs. Parijs haalde niet enkel meer kapitaal en deals binnen dan Berlijn, het stak ook Londen voorbij in aantal deals. Het is wel een feit dat Paris aan zijn PR moet werken. Daartoe krijgt het een geweldige kans in 2017, wanneer de grootste incubatorter wereld zijn deuren opent in de lichtstad.

2. Het Stockholmsyndroom

Uit de bovenstaande rangschikking blijkt ook dat Stockholm groter is dan Berlijn. In dollarwaarde is Stockholm zelfs drie keer groter dan Berlijn, vooral dankzij Spotify. Er was een tijd dat startups van Stockholm naar Berlijn verhuisden om hun bedrijf uit te laten groeien, denk maar aan SoundCloud. Zweden speelt nu echter in een eigen klasse, met zijn homegrown eenhoorns zoals Skype, Minecraft, Klarna, Spotify en King. En is er iemand die MySQL, Kazaa, uTorrent of Pirate Bay niet kent? In 2016 staat het land aan de leiding in een aantal domeinen, waaronder gaming, muziektechnologie en sporttechnologie. Daarmee geeft het veel grotere economieën zoals Duitsland, het Verenigd Koninkrijk, Spanje, Italië en Frankrijk het nakijken. Het grote aantal deals is des te verrassender omdat het land minder dan 10 miljoen inwoners telt, van wie er minder dan 1 miljoen in Stockholm wonen.

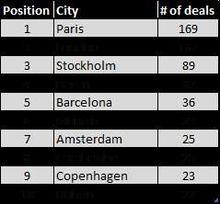

3. Het is niet altijd een hoofdstad die het epicentrum van een ecosysteem voor scaleups vormt

Barcelona (Spanje), Milaan (Italië), Lausanne (Zwitserland), Gent (België), Porto (Portugal) en Krakau (Polen) zijn respectievelijk de scaleupsteden van hun land. De kloof tussen Milaan (21 transacties) en Rome (2 transacties) is aanzienlijk. Hetzelfde geldt voor Barcelona (36 transacties) versus Madrid (13 transacties). Vaak is er een logische uitleg. Barcelona en Milaan zijn de economische hoofdsteden van hun land. Voor steden zoals Gent is de reden een sterk presterend ecosysteem waarin startups zoals Showpad, Engagor, Tele Atlas, Teamleader, Adam Software, Drupal, het vroegere Netlog enz. het daglicht zagen. Daarnaast is iMinds een top-accelerator.

Lausanne heeft dan weer een universiteit die het hoogste aantal scaleups van Europa aflevert. Het is tevens de thuishaven van twee scaleups die technologie voor autonome voertuigen produceren: WayRay, dat 8 miljoen EUR ophaalde en BestMile, dat goed was voor 2,3 miljoen EUR.

4. FinTech is hot, maar blockchain is dé hype

De FinTech-sector domineert dit jaar het ecosysteem voor scale-ups met 164 transacties in totaal, goed voor meer dan 3,5 miljard EUR aan investeringen. De cijfers bevestigen dat FinTech nog steeds hot is. Het Verenigd Koninkrijk, met vooral Londen, domineert de sector.

Opmerkelijk genoeg maken slechts elf FinTech scaleups gebruik van blockchaintechnologie. We kunnen hieruit afleiden dat blockchain zich eerder nog in de hypefase bevindt. Iedereen heeft het erover, maar er zijn slechts weinig startups die hun businessmodel kunnen valideren, kapitaal aantrekken en beginnen opschalen. Ook opvallend is twee van deze blockchain scaleups komen uit het vroegere Oostblok waar kapitaal ophalen geen evidentie is: Het Tsjechische Iconomi (9,3 miljoen EUR, waarmee het de grootste blockchain deal is van Europa dit jaar) en het Estlandse Funderbeam (2,4 miljoen EUR).

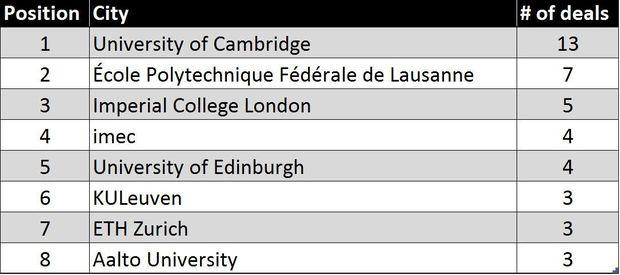

5. Universiteiten zijn irrelevant in het innovatieve landschap

Slechts 8 procent van de Europese scaleups zijn spin-offs of spin-outs. Nu is een spin-off niet de enige manier waarop universiteiten onderzoek kunnen valoriseren, maar het geeft toch aan dat innovatie zich grotendeels buiten campussen en laboratoria voltrekt. Universiteiten en grote bedrijven hebben hun langdurige monopolie op innovatie verloren. Universiteiten spelen wel nog een rol in patenteerbare hard-tech voor bijvoorbeeld de medtech, biotech, encryptie, materiaalkunde, robotica, nanotechnologie, halfgeleiders en dergelijke. Opmerkelijk genoeg doen kleinere landen zoals Zwitserland (met École Polytechnique Fédérale de Lausanne en ETH Zurich), en België (met imec en KULeuven) het uitstekend. België telt voor 10% van alle Europese spin-offs waardoor het enkel het veel grotere Verenigd Koningrijk (30%) en Frankrijk (11%) moet laten voorgaan. Duitsland (5%), Italië (5%) en Nederland (5%) scoren significant lager.

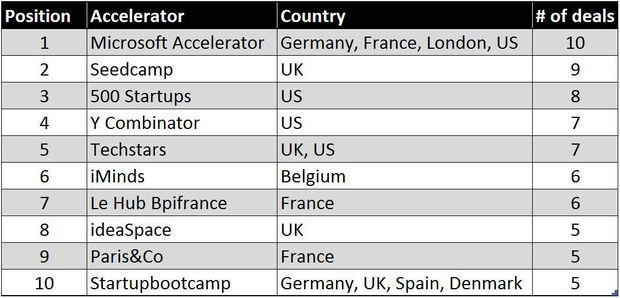

6. Een acceleratorprogramma is geen vereiste voor uitbreiding

12 procent van de Europese scaleups volgde een acceleratorprogramma. De alumni van dergelijke programma’s halen niet noodzakelijk meer geld op, maar ze zijn gemiddeld wel twee jaar jonger wanneer ze fondsen ophalen. Mogelijk kunnen ze sneller beginnen uitbreiden of vinden ze makkelijker investeerders dankzij een acceleratorprogramma. Let ook op het selecte gezelschap waarin iMinds zich bevindt. België is ook hier, met dank aan IdeaLabs, Startit @KBC, Incubaid, LeanSquare en Eggsplore, goed vertegenwoordigd (9% van het totaal).

7. De actiefste Europese investeerder in risicokapitaal van 2016 is de Franse overheid

Bpifrance is een Frans openbaar fonds dat voornamelijk investeert in innovatieve Franse kmo’s. Het fonds heeft als opdracht om het land voor te bereiden op ‘France 2030’, een programma dat de Franse economie volledig wil digitaliseren. Het is duidelijk goed op weg. Het actiefste fonds van de laatste tien jaar is ook een overheidsfonds: het Duitse High Tech Gründerfonds. Risicokapitaalfondsen zijn niet meer het summum van kapitalisme! Op nummer 4 in de ranglijst van meest actieve fondsen staat het Franse Kima Ventures van Xavier Niel. Als we de elf persoonlijke investeringen van Niel meetellen, brengt dit het totaal op 25 transacties. Daarmee komt Frankrijk op de eerste en tweede plaats terecht in de rangschikking van meest actieve investeerders. De lijst maakt duidelijk dat het vooral een Europees onderonsje is en dat Rocket Internet (Global Founders Capital) nog lang niet dood is.

Ook in België is de overheid een actieve investeerder: PMV, SRIW en LRM horen bij de meest actieve fondsen van het land.

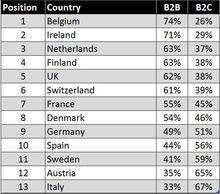

8. Het Europese ecosysteem voor scaleups is business-to-business georiënteerd

In tegenstelling tot Silicon Valley, waar twee op drie startups gericht zijn op de consument, zijn Europese scale-ups overwegend B2B (56 procent). België heeft het grootste aantal B2B scale-ups. Dit is een perfecte weerspiegeling van het volledige Belgische ecosysteem voor startups, dat heel sterk gericht is op B2B.

Verrassender is dat productiereus Duitsland net iets meer consumentgericht is (49 procent B2B). Het belang van Berlijn in het Duitse ecosysteem voor startups is hiervoor de reden, waarmee de uitspraak “Berlijn is Duitsland niet” wordt bevestigd. De Berlijnse scale-ups zijn voornamelijk consumentgericht. Ter vergelijking: in München is 78 procent van de scale-ups B2B.

9. De tussenpersoon is dood, leve de tussenpersoon

Door het internet zou de tussenpersoon verdwijnen. Tot op zekere hoogte gebeurde dit inderdaad. Het internet werd echter de nieuwe tussenpersoon. Het is geen verrassing dat de online marktplaats met 24 procent het toonaangevende businessmodel is voor Europese scaleups. Nemen we bijvoorbeeld ‘Airbnb voor boten’: een marktplaats die booteigenaren verbindt met liefhebbers die het water op willen. Niet minder dan vier Europese scaleups haalden dit jaar in dit domein een serie A-kapitaalronde binnen:

- het Italiaanse Sailsquare, opgericht in 2012 en 1,3 miljoen EUR opgehaald kapitaal;

- het Oostenrijkse Zizoo, opgericht in 2013 en 1,7 miljoen EUR opgehaald kapitaal;

- het Franse SamBoat, opgericht in 2014 en 1 miljoen EUR opgehaald kapitaal;

- het Spaanse Nautal, opgericht in 2013 en 1 miljoen EUR opgehaald kapitaal.

10. Het bedrijf moet in 2012 zijn opgericht om dit jaar in Europa een serie A-kapitaalronde binnen te halen

2012 is het gemiddelde oprichtingsjaar voor een Europese scaleup met een serie A-kapitaalronde in 2016. Voor een B-ronde is het gemiddelde oprichtingsjaar 2010, voor een C-ronde 2009. Een bedrijf dat minstens 1 miljoen USD aan crowdfunding wil ophalen, moet verrassend genoeg zijn opgericht in 2011. Belgische startups moeten gemiddeld 5 jaar oud zijn om groeikapitaal te vinden, waarmee we achteraan het staartje bengelen. Deze ‘valley of death’ gecombineerd met een laag gemiddeld opgehaald bedrag (positie 13 in Europa) maakt duidelijk dat hier nog een lange weg te gaan is.

De Europese ecosystemen voor startups zijn alive and kicking. In een digitale wereld bestaan er geen grenzen en toch worden de ecosystemen gekenmerkt door nabijheid en persoonlijk contact. De werkelijke uitdaging voor Europa is om al deze nationale en regionale ecosystemen met elkaar te verbinden, ongeacht het feit dat ze niet allemaal even matuur zijn en dat elk ecosysteem een eigen DNA heeft.